赛鸽正待加速向法制化建设迈进(图)

随着赛鸽事业不断发展壮大,奖金设置越来越高,个人获得奖金额已经明显超出了法定纳税范畴,正在引起部分地区国家相关部门的重视。因此,就有关个人所得税与代扣、代缴纳税和信鸽比赛奖项设置等问题,相继给信鸽主管部门发出责令限期改正通知书或信鸽赛事相关问题质询函,加速了赛鸽竞赛纳税事宜的法制化进程。

2021年11月17日,江苏省南通市崇川区税务局向崇川区信鸽协会下发了责令限期改正通知书(以下简称:《通知书》)。

现就《通知书》中所涉及的法律事宜加以学习,以便增强法律意识,增加法律知识,提高思想认识,推动赛鸽法制化建设的进程。

《通知书》全文如下:

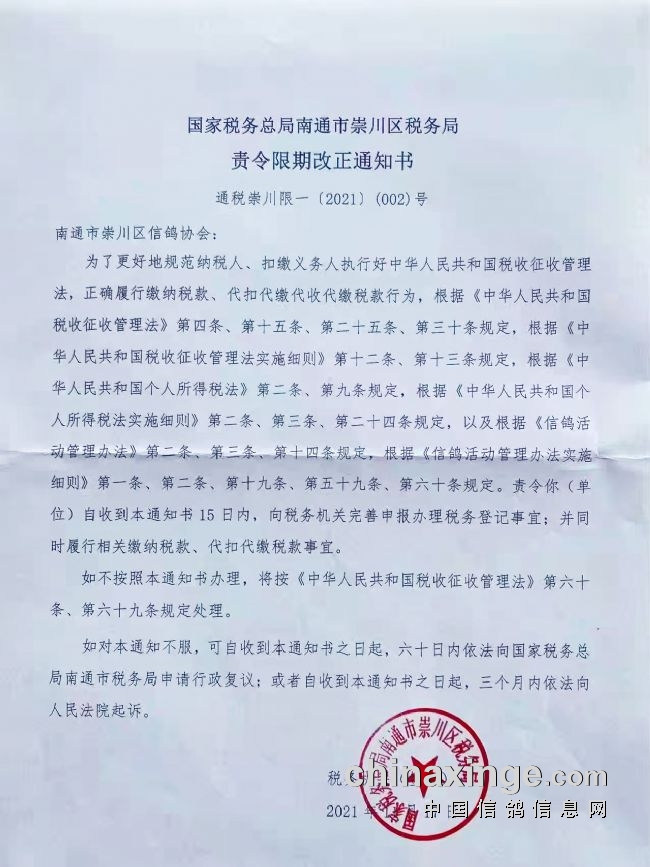

《国家税务总局南通市崇川区税务局责令限期改正通知书》

南通市崇川区信鸽协会:

为了更好地规范纳税人、扣缴税务人执行好中华人民共和国税收征收管理法,正确履行缴纳税款,代扣代缴代收代缴税款行为,根据《中华人民共和国税收征收管理法》第四条、第十五条、第二十五条、第三十条规定,根据《中华人民共和国税收征收管理法实施细则》第十二条、第十三条规定,根据《中华人民共和国个人所得税法》第二条、第九条规定,根据《中华人民共和国个人所得税法实施细则》第二条、第三条、第二十四条规定,以及根据《信鸽活动管理办法》第二条、第三条、第十四条规定,根据《信鸽活动管理办法实施细则》第一条、第九条、第十九条、第五十九条、第六十条规定,责令你(单位)自收到本通知书15日内,向税务机关完善申报办理税务登记事宜,并同时履行缴纳相关税款、代扣代缴税款事宜。

如不按照本通知办理,将按《中华人民共和国税收征收管理法》第六十条、第六十九条规定处理。

如对本通知不服,可自收到本通知书之日起,六十日内依法向国家税务总局南通市税务局申请行政复议;或者自收到本通知书之日起,三个月内依法向人民法院起诉。

国家税务总局南通市

崇川区税务局(章)

2021年11月17日

崇川区税务局责令限期改正通知书

看了这份《通知书》,涉及下列几个问题值得思考。

一、赛鸽奖金所得为什么要纳税以及法律依据;

二、纳税的税种,税率是多少;

三、纳税的方法。

下面让我们分别学习探讨以上问题。

在谈到纳税之前,首先让我们认识一下什么是纳税人。

所谓的纳税人,从法律的角度来说,有两个含义。

一种是应尽纳税义务的单位和个人。

另一种是扣缴义务人。也就是负有代扣代缴、代收代缴税款义务的单位和个人。

《中华人民共和国税收征收管理法》第四条规定:法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

一、有关纳税的相关法律依据

《中华人民共和国个人所得税法》第一条规定:居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

中国信鸽协会颁发的《信鸽活动管理办法》第十四条规定:举办信鸽竞赛活动的收入和所得奖金必须依法纳税。

信鸽竞赛奖金属于什么税种?

《中华人民共和国个人所得税法》第二条规定:下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

信鸽竞赛所获奖金应属偶然所得。

什么是偶然所得

偶然所得是指:对个人得奖、中奖、以及其他偶然性质的所得而征收的税种。个人得奖应该包括信鸽竞赛所获奖金。

纳税比例

偶然所得以收入金额为纳税率,税率为20%。

纳税方法

《中华人民共和国个人所得税法》第九条规定:个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

这一条款明确规定:个人所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。按照上述规定,赛鸽公棚、赛鸽俱乐部、信鸽协会等竞赛奖金支付单位应属于扣缴义务人。这一点值得具有扣缴义务人加以注意,遵照执行,严防违法违规,受到法律制裁。

违规的处罚

《中华人民共和国税收征收管理法》第六十条:纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款,

(一)未按照规定的期限申报办理税务登记、变更或者注销登记的;

(二)未按照规定设置、保管帐簿或者保管记帐凭证和有关资料的;

(三)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的;

(四)未按照规定将其全部银行帐号向税务机关报告的;

(五)未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的。

纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,经税务机关提请,由工商行政管理机关吊销其营业执照。

纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的,处二千元以上一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款。

第六十九条: 扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

(宋福玉 北京报道)